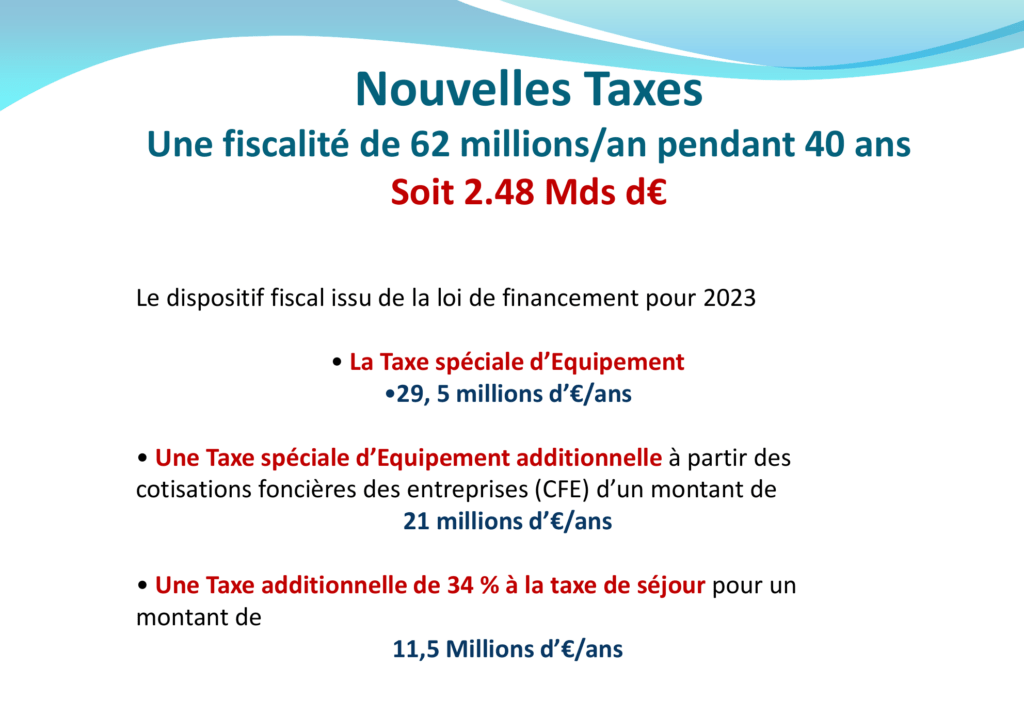

- L’État a voté dans son projet de loi finance 2023 une taxe spéciale d’équipement (dite taxe TGV),

- Ainsi que des taxes additionnelles (+ 34 % sur la taxe de séjour)

La sénatrice de Gironde Laurence Harribey exposait notamment début 2023 « un amendement transpartisan, de dernière minute, signé par une partie des sénateurs des territoires concernés sauf la Gironde, a été proposé et validé par le Gouvernement et Bercy. Ce dernier permet à l’État de faire prendre en charge aux collectivités un plan financier flou et incertain. Ces nouvelles fiscalités proposent :

- 34% supplémentaires sur la taxe de séjour,

- Relèvement du plafond de la taxe spéciale d’équipement (qui a été créée spécifiquement pour l’instauration de la LGV) de 5,5 millions additionnels

- Création d’une taxe supplémentaire annuelle sur la cotisation foncière des entreprises de 21,5 millions d’euros

Nous nous élevons contre ces procédés de dernières minutes. Ils ne respectent ni le cheminement logique démocratique ni les procédures classiques d’étude d’amendement au Sénat. »

En effet, la loi finance 2023 a elle-même était adoptée par 49.3. Comme l’explique le site gouvernemental « Vie Publique » :

La Première ministre a eu recours, en première lecture et en nouvelle lecture, à l’article 49.3 de la Constitution sur la partie « recettes », puis sur la partie « dépenses » et tout le projet de loi de finances. L’ensemble du texte a été adopté sans vote, en lecture définitive, après engagement de la responsabilité du gouvernement.

Saisi sur la procédure d’adoption de la loi, le Conseil constitutionnel a jugé qu' »aucune exigence constitutionnelle n’a été méconnue lors de la mise en œuvre de la procédure » de l’article 49.3. La responsabilité du gouvernement peut être engagée sur tout ou partie du PLF.

Et au Ministre des Transports de se féliciter dans un communiqué presse… !

{kind=link}